Инкин Дмитрий Владимирович Арбитражный управляющий

ПрофильКак подключить уведомления по кредитной истории: оперативное отслеживание изменений

Если человек обращается в банк за получением кредита, перед принятием решения финансовая организация запрашивает кредитную историю потенциального заемщика. И если в ней есть «темные пятна», человек не сможет получить заем. Иногда заемщик даже не подозревает, что его кредитная история изменилась в худшую сторону — это может произойти из-за сбоя программы в банке или вследствие действий мошенников. Появились инструменты, позволяющие вовремя отреагировать на подобные ситуации — к их числу относится подписка на получение кредитной истории.

Содержание статьи:

- Что попадает в кредитную историю?

- Почему важно оперативно получать уведомления об изменениях в кредитной истории

- Контроль изменений в кредитной истории

- Как бесплатно получить кредитную историю?

- Как и где можно оформить ежемесячную подписку на кредитную историю

- Подписка на оповещение об изменениях в кредитной истории

- Источники информации

В начале 2000-х годов в России было огромное количество невозвратных кредитов, поскольку один человек мог беспрепятственно брать деньги сразу в нескольких банках. Эту проблему удалось решить после издания закона о кредитных историях. Сбором и хранением информации о заемщике занимаются бюро кредитных историй — БКИ.

Кредитная история — это полная сводка об исполнении гражданином долговых обязательств перед кредитором. Запросить информацию в бюро кредитных историй может банк с согласия потенциального заемщика, но доступ другим лицам предоставляется лишь частично. Для самого человека доступна полная кредитная история [1] .

Что попадает в кредитную историю?

У любого заемщика может быть положительная, отрицательная или чистая кредитная история.

Положительная — признак хорошей деловой репутации клиента и минимального риска невозврата займа. Информация из бюро кредитных историй о таком заемщике повышает вероятность одобрения ему кредитной заявки. Банки всегда готовы выдать ему запрашиваемую сумму под невысокий процент.

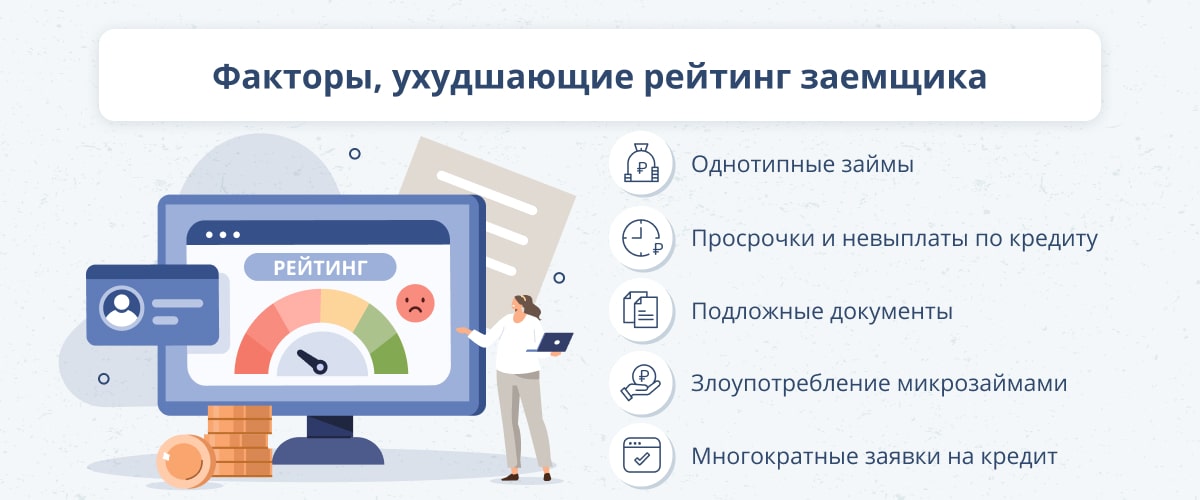

Отрицательная кредитная история плохо влияет на одобрение кредита [2] . В подобном досье содержатся записи о просрочках, судебных разбирательствах и долгах перед банками.

Если у человека вообще нет кредитной истории, банки с большой вероятностью побоятся выдавать ему деньги. Исключение делается для клиентов в возрасте 18 лет, которые еще просто не успели сформировать кредитную историю. Особую роль при этом играет место работы заемщика и размер его зарплаты.

Структура кредитной истории

Кредитная история состоит из нескольких частей:

- титульная;

- основная;

- дополнительная (закрытая);

- информационная.

Титульная часть содержит основные сведения о человеке: ФИО, паспортные данные, дату рождения, ИНН, СНИЛС [3] .

Основная часть указывает:

- место регистрации и жительства заемщика;

- информацию обо всех кредитных и иных финансовых обязательствах, включая информацию о ежемесячных платежах;

- сумму задолженности и срок ее выплаты;

- сведения об изменении кредитного договора;

- информацию о неисполнении обязательств;

- данные о судебных разбирательствах;

- рейтинг субъекта кредитной истории.

В дополнительной части указывается источник информации, ее пользователь и дата запроса. В информационной содержатся данные о заявках на кредит и решениях по ним, сведения об отсутствии платежей более 90 дней. При отказе выдать кредит указываются сумма договора, причины отказа и дата.

На заметку

Получить информацию из кредитной истории важно для кредиторов, страховых компаний и некоторых работодателей. Первые таким образом снижают риск невозвратного кредита. Страховые компании защищаются от ненадежных клиентов и мошенников. Работодатели с помощью кредитной истории могут оценить дисциплинированность и ответственность потенциального сотрудника [4] .

Почему важно оперативно получать уведомления об изменениях в кредитной истории

Кредитная история обновляется, когда клиент банка действует или бездействует. Например, если заемщик получает кредит — событие отражается в его истории; если должник не платит проценты и штрафы, то это также записывается в историю.

Происходит это довольно быстро: источник формирования кредитной истории (например, банк или госорган) направляет сведения в БКИ в течение двух рабочих дней. Еще один день уходит на работу БКИ [5] .

Обновление информации в бюро кредитных историй иногда происходит с задержкой. Заемщик может самостоятельно актуализировать сведения и направить запрос в БКИ почтой. Особенно важно это сделать, когда в кредитной истории замечены ошибки. БКИ реагирует на обращение в течение 20 дней.

О каких ошибках может идти речь? К примеру, человек подал заявку на кредит, а брать его не стал. Между тем информация о запросе и одобрении кредита попадает в БКИ, а данные о погашении кредита там появиться априори не могут, ведь деньги никто так и не взял. Отсутствие сведений о возврате средств вызовет вопросы у кредитора при запросе заемщиком следующего кредита. Или другая ситуация: паспортные данные честного гражданина попадают в руки мошенников и они оформляют на его имя кредит, который никто погашать не собирается. Человек в этом случае является пострадавшей стороной, но данные о том, что на его паспорт взят невозвратный кредит, портят его кредитную историю.

Также на кредитную историю влияют судебные разбирательства с банком, наличие непогашенных штрафов, случаи принудительного взыскания долга, поручительство за неблагонадежного заемщика.

В последние годы рынок бюро кредитных историй консолидируется, развиваются информационные технологии, которые направлены на борьбу с кредитным мошенничеством [6] .

Контроль изменений в кредитной истории

Кредитная история хранится в бюро кредитных историй. И поскольку их несколько, то досье может быть в одном бюро, нескольких или сразу во всех. Каждый банк или МФО выбирает БКИ, с которым удобнее сотрудничать. Узнать, какое БКИ ведет кредитную историю, можно на сайте госуслуг или в Банке России через базу данных «Центральный каталог кредитных историй» (ЦККИ). Самый простой способ получить саму кредитную историю —, запросить ее на сайте бюро кредитных историй.

На заметку

В 2022 году в государственный реестр бюро кредитных историй входят восемь организаций. Половина из них признаны квалифицированными БКИ. В их числе АО «НБКИ», АО «ОКБ», ООО «Кредитное бюро Русский Стандарт» и ООО «БКИ СБ » [7] . Эти БКИ соответствуют программно-техническим требованиям Банка России, владеют средствами более 100 млн рублей и располагают сведениями не менее чем о 30 млн субъектах.

Как бесплатно получить кредитную историю?

Узнать, какая информация содержится в бюро кредитных историй, может любой желающий. По Федеральному закону «О кредитных историях» заемщик может бесплатно получить кредитную историю два раза в год. Причем дважды заемщики могут получить электронный ответ на запрос, один раз — в бумажном варианте.

Заемщик может направить запрос:

- непосредственно в выбранное БКИ;

- через кредитное учреждение;

- с помощью организаций, поднадзорных Банку России.

Количество платных обращений в БКИ за кредитным отчетом не ограничивается.

Как и где можно оформить ежемесячную подписку на кредитную историю

Не всегда достаточно проверять свою кредитную историю только два раза в год. В БКИ можно оформить подписку на регулярное получение кредитной истории. Ее стоимость зависит от выбранного заемщиком бюро. В одних БКИ можно проверять записи онлайн, просматривая кредитную историю в режиме реального времени на сайте или в формате электронного документа [8] . В других можно оформить подписку и ежемесячно получать кредитный отчет и индивидуальный рейтинг заемщика по электронной почте в зашифрованном виде.

Такая услуга подходит:

- людям, рассматривающим возможность обращения за кредитом;

- активным банковским клиентам, которые регулярно берут кредиты;

- гражданам, которым постоянно отказывают в займах;

- жертвам коллекторских агентств, с которых требуют чужие долги.

Подписка позволяет контролировать правильность информации о внесении ежемесячных платежей, отслеживать процесс оспаривания кредитной истории. Так можно самостоятельно оценить свою финансовую репутацию или узнать причину отказа в выдаче кредита.

Подобный контроль своей кредитной истории позволяет своевременно предпринимать шаги, если в досье появились нелицеприятные записи.

Подписка на оповещение об изменениях в кредитной истории

Еще оперативнее позволяет реагировать на ситуацию подписка на внесение изменений в кредитной истории. Необходимость в получении такой информации реальна: во II квартале 2022 года без согласия клиентов было проведено 211 000 банковских операций на сумму более 2,8 млрд рублей. Доля возвращенных средств составляет порядка 5% [9] .

Оформив подписку на уведомления об изменениях в кредитной истории, клиент быстро получает информацию о происходящих с его досье переменах и имеет возможность держать свое финансовое досье под полным контролем. Информация поступает на электронную почту или в виде СМС на телефон. В уведомлениях в зависимости от программы БКИ могут отображаться заявки на получение кредита, статусы кредитных договоров, пороги просрочки по кредиту, лимиты по картам и счетам.

Мгновенные оповещения об изменении кредитной истории позволяют оградить себя от опасности возникновения чужих долгов, которые оформили мошенники, а также вовремя отреагировать на передачу неверных данных в БКИ.

Кредитная история — значимый фактор, который влияет на решение банка при одобрении кредита. Получение информации из бюро кредитных историй становится главным инструментом для анализа платежеспособности заемщика. Зная свою кредитную историю, человек защищается от незаконных долгов или может подготовиться к получению крупного займа.

{kind=link}

{kind=link}